{kind=link}

L’Assemblea degli azionisti di Finmeccanica Spa, riunitasi a Roma il 28 aprile scorso, ha approvato, in sede straordinaria, con il voto favorevole del 99,74% circa del capitale rappresentato, la proposta di modifica dell’art. 1 dello statuto sociale che prevede che la società assuma, sino al 31 dicembre 2016, la nuova denominazione sociale “Leonardo – Finmeccanica – Società per azioni” (in forma abbreviata “Leonardo S.p.a.” o “Finmeccanica S.p.a.” ) e – a far data dal 1° gennaio 2017 – la denominazione sociale “Leonardo – Società per azioni” (in forma abbreviata “Leonardo S.p.a.”). La scelta di anteporre sino al 31 dicembre 2016 la nuova denominazione (Leonardo) a quella attuale (Finmeccanica) è volta ad assicurare alla Società un arco temporale sufficiente a garantire la necessaria continuità principalmente nei rapporti con i Paesi esteri. La nuova denominazione sociale avrà efficacia a decorrere dall’iscrizione presso il Registro delle Imprese di Roma del nuovo testo di Statuto, di cui verrà data tempestiva notizia al mercato.

Nel corso dell’assemblea è stato inoltre approvato il bilancio della società per l’esercizio 2015 e presa visione del bilancio consolidato.

Il 2015 è stato un anno di svolta per Finmeccanica, sia sotto il profilo strategico-organizzativo che sotto quello economico-finanziario, con il pieno conseguimento dei primi sfidanti obiettivi posti dal piano industriale di gennaio 2015, tra i quali si segnalano la cessione del settore Trasporti, l’adozione del nuovo modello operativo e organizzativo con l’avvio della “One Company” e il raggiungimento di risultati in decisa crescita e superiori alle aspettative. Nel dettaglio, i risultati dell’esercizio 2015, che non includono il contributo delle attività nel settore Trasporti cedute ad Hitachi e separatamente classificate tra le discontinued operation, evidenziano:

• Ordini: pari a 12.371 milioni di euro, leggermente inferiori al 2014. Influisce sul livello degli Ordini anche la più rigorosa selezione delle opportunità commerciali finalizzata alla costruzione di un portafoglio ordini di maggiore redditività (margini). Si registra inoltre il calo degli Elicotteri (anche per l’Oil&Gas) e dell’Aeronautica (slittamento di alcuni contratti da parte del cliente militare italiano), compensato dalla performance dell’Elettronica per la Difesa e Sicurezza e dal favorevole impatto del cambio.

• Portafoglio ordini: pari a 28.793 milioni di euro, caratterizzato da una crescente solidità per effetto della più rigorosa selezione dei contratti acquisiti, assicura al Gruppo una copertura pari a circa due anni e mezzo di produzione. • Ricavi: pari a 12.995 milioni di euro, +1,8% rispetto al 2014 per effetto dei favorevoli tassi di cambio.

• EBITDA (o margine operativo lordo “MOL”, che nella terminologia anglosassone è definito “EBITDA” – “Earning Before Interest, Tax, Depreciation, Amortization”, cioè utile prima degli interessi, delle imposte, delle svalutazioni e degli ammortamenti, ndr); : positivo per 1.866 milioni di euro, in crescita del 18,9% rispetto ai 1.569 milioni del 2014. Anche l’EBITDA margin, al 14,4% risulta in crescita di 210 bp rispetto al 12,3% del 2014.

• EBITA (o “Earnings before interests, taxes and amortization” cioè utili prima degli interessi, delle imposte e degli ammortamenti dei beni immateriali, ndr): positivo per 1.208 milioni di euro, in decisa crescita (+23,3%) rispetto ai 980 milioni del 2014, che includeva oneri, pari a circa $mil. 100, relativi ad uno specifico programma di DRS. Tuttavia, anche escludendo tale effetto, si evidenzia un significativo miglioramento sostenuto dai benefici associati ai piani di efficientamento e riduzione dei costi. Il ROS si attesta al 9,3%, in aumento di 160 bp. • EBIT: positivo per 884 milioni di euro, +48,1% rispetto ai 597 milioni del 2014.

• Risultato netto ordinario: positivo per 253 milioni di euro, 17 volte superiore rispetto ai 15 milioni positivi del 2014. • Risultato netto: positivo per 527 milioni di euro, 26 volte superiore rispetto ai 20 milioni positivi del 2014. • Indebitamento netto di Gruppo: pari a 3.278 milioni di euro, in miglioramento di 684 milioni (17%) di euro rispetto ai 3.962 milioni al 31 dicembre 2014 per effetto del completamento della cessione del Settore Trasporti e nonostante l’effetto di differenze cambio negative sui debiti denominati in GBP e $.

• Patrimonio Netto: pari a 4.302 milioni di euro, 448 milioni superiore (+11,6%) ai 3.854 milioni di fine 2014. Conseguentemente, il rapporto debt-to-equity si attesta a 0,76 rispetto ad un valore di 1,03 nel 2014.

• Free Operating Cash Flow (FOCF): positivo per 307 milioni di euro, in miglioramento di 242 milioni (+372,3%) rispetto ai 65 milioni positivi del 2014.

Outlook – Prospettive

Finmeccanica opera su mercati che per loro natura risultano interessati dai diversi elementi di incertezza politica, economica e sociale che caratterizzano l’attuale contesto, tra i quali si segnalano le tensioni all’interno dell’area europea, il basso costo del petrolio, la crisi medio-orientale, il tema dell’immigrazione e la minaccia del terrorismo. In tale ambito, Finmeccanica continua il proprio percorso evolutivo, concentrandosi sulle azioni volte a:

• rafforzare il proprio posizionamento in termini di aree di business e portafoglio prodotti;

• incrementare l’efficienza e l’efficacia dei propri processi industriali chiave anche attraverso l’implementazione del Nuovo Modello Organizzativo ed Operativo, avviato con la creazione della “One Company”.

I risultati conseguiti nel 2015 rafforzano la solidità delle ipotesi alla base del Piano Industriale approvato a inizio 2015 e, insieme al budget-piano quinquennale 2016-2020, confermano le direttrici e gli obiettivi strategici del Gruppo. In particolare, l’andamento atteso nell’esercizio 2016 evidenzia una ulteriore crescita della redditività, con un ROS che si attesta – come anticipato – intorno al 10%, sostenuto da un deciso miglioramento degli indicatori di produttività. Analogamente, si prevede un miglioramento nella capacità di generazione di cassa del Gruppo, che permetterà di raggiungere con un anno di anticipo l’obiettivo di riduzione dell’Indebitamento previsto a fine 2017 nelle stime comunicate al mercato lo scorso anno.

Nel dettaglio Finmeccanica prevede per il 2016:

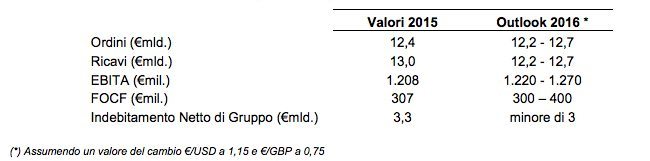

• ordini compresi tra 12,2 e 12,7 miliardi di euro, rispetto ai 12,4 miliardi registrati nel 2015, nonostante le riduzioni nel perimetro di business (tra cui si segnalano il completamento del trasferimento delle attività “passanti” sul B787 e la cessione dei business non core di DRS e della FATA);

• ricavi in linea con il livello raggiunto nel 2015, tenendo conto delle riduzioni nel perimetro di business (tra cui si segnalano il completamento del trasferimento delle attività “passanti” sul B787 e la cessione dei business non core di DRS e della FATA), a conferma di un Gruppo sempre più concentrato su business in grado di garantire livelli adeguati di redditività e generazione di cassa;

• una ulteriore crescita della redditività operativa, guidata principalmente dalla conferma del trend di progressivo miglioramento delle divisioni dell’Elettronica, Difesa e Sistemi di Sicurezza e dal consolidamento dei livelli registrati nel 2015 dall’Aeronautica, il tutto sostenuto dalla solida profittabilità degli Elicotteri e dall’ulteriore riduzione dei costi unitari;

• un miglioramento della capacità di generazione di cassa, guidata dai precedenti fattori, accompagnati da una attenta gestione del capitale circolante e dalla maggiore selettività degli investimenti.

Le stime per l’esercizio 2016 sono di seguito riepilogate:

Si ricorda che le stime per l’esercizio 2016 non includono gli effetti del contratto per la fornitura di 28 velivoli Eurofighter Typhoon firmato il 5 aprile con il Ministero della Difesa del Kuwait. L’aggiornamento di quest’ultime verrà comunicato il 5 maggio p.v. in sede di pubblicazione dei risultati del primo trimestre 2016.

Bilanci di esercizio al 31 dicembre 2015 di Oto Melara S.p.A. e WASS S.p.A

L’Assemblea degli Azionisti ha approvato i Bilanci di esercizio al 31 dicembre 2015 di Oto Melara S.p.A. e WASS S.p.A., a seguito dell’intervenuta fusione per incorporazione delle due società in Finmeccanica con efficacia dal 1° gennaio 2016.

Relazione sulla Remunerazione

L’Assemblea ha espresso voto favorevole (con il voto favorevole del l’86,81% circa del capitale rappresentato in Assemblea) in merito alla prima sezione della Relazione sulla Remunerazione, che illustra la politica della Società in materia di remunerazione dei componenti degli organi di amministrazione, dei direttori generali e dei dirigenti con responsabilità strategiche, nonché le procedure utilizzate per l’adozione e attuazione di tale politica.

Autorizzazione acquisto e disposizione azioni proprie

L’Assemblea degli Azionisti ha approvato altresì la proposta di rinnovo dell’autorizzazione all’acquisto e alla disposizione di azioni proprie al servizio dei correnti Piani di incentivazione/coinvestimento, fino ad un massimo di n. 2.000.000 azioni ordinarie, per un periodo – quanto all’acquisto – di diciotto mesi a far data dalla delibera assembleare, nonchè – quanto alla disposizione delle azioni acquistate – nei limiti temporali necessari all’attuazione dei Piani. Si rammenta che l’acquisto di azioni proprie potrà essere effettuato, con le opportune gradualità e mediante acquisto sul mercato, a un prezzo unitario massimo e minimo pari al prezzo di riferimento rilevato sul Mercato Telematico Azionario nel giorno precedente a quello dell’acquisto (più o meno il 5% rispettivamente per il prezzo massimo e per quello minimo). Attualmente la Società detiene n. 3.844.152 azioni proprie, pari allo 0,6649% circa del capitale sociale.

Corrispettivi Società di Revisione e Compensi Collegio Sindacale

Infine, l’Assemblea ha deliberato favorevolmente in ordine all’integrazione dei corrispettivi per le attività di revisione legale svolte da KPMG S.p.A., nonchè sull’integrazione dei compensi del collegio sindacale per il residuo periodo del mandato in corso, fissando questi ultimi in euro 80.000 annui lori per il presidente ed euro 70.000 annui lordi per ciascun sindaco effettivo.

Bilancio di Sostenibilità e Innovazione 2015

In occasione dell’Assemblea, Finmeccanica ha inoltre presentato il Bilancio di Sostenibilità e Innovazione 2015, recentemente pubblicato, nel quale ribadisce l’impegno a rafforzare una cultura aziendale fondata sulla conduzione responsabile del business, attraverso l’illustrazione di casi concreti di sostenibilità integrata nei prodotti, nelle tecnologie e, soprattutto, nei comportamenti.

Partecipazione all’Assemblea

L’Assemblea ha registrato una consistente partecipazione degli azionisti istituzionali – in larga maggioranza esteri – presenti con il 29,54% del capitale sociale.

Il rendiconto sintetico delle votazioni verrà reso disponibile sul sito internet della Società (www.finmeccanica.com), in ottemperanza all’art. 125-quater del Testo Unico della Finanza, entro il prescritto termine di cinque giorni dall’Assemblea.

(Fonte: Ufficio Stampa “Leonardo – Finmeccanica – Società per azioni”, 28 aprile 2016)

(EdP-mb)